Un exemple de comment pourrait être utilisé ces outils technologiques :

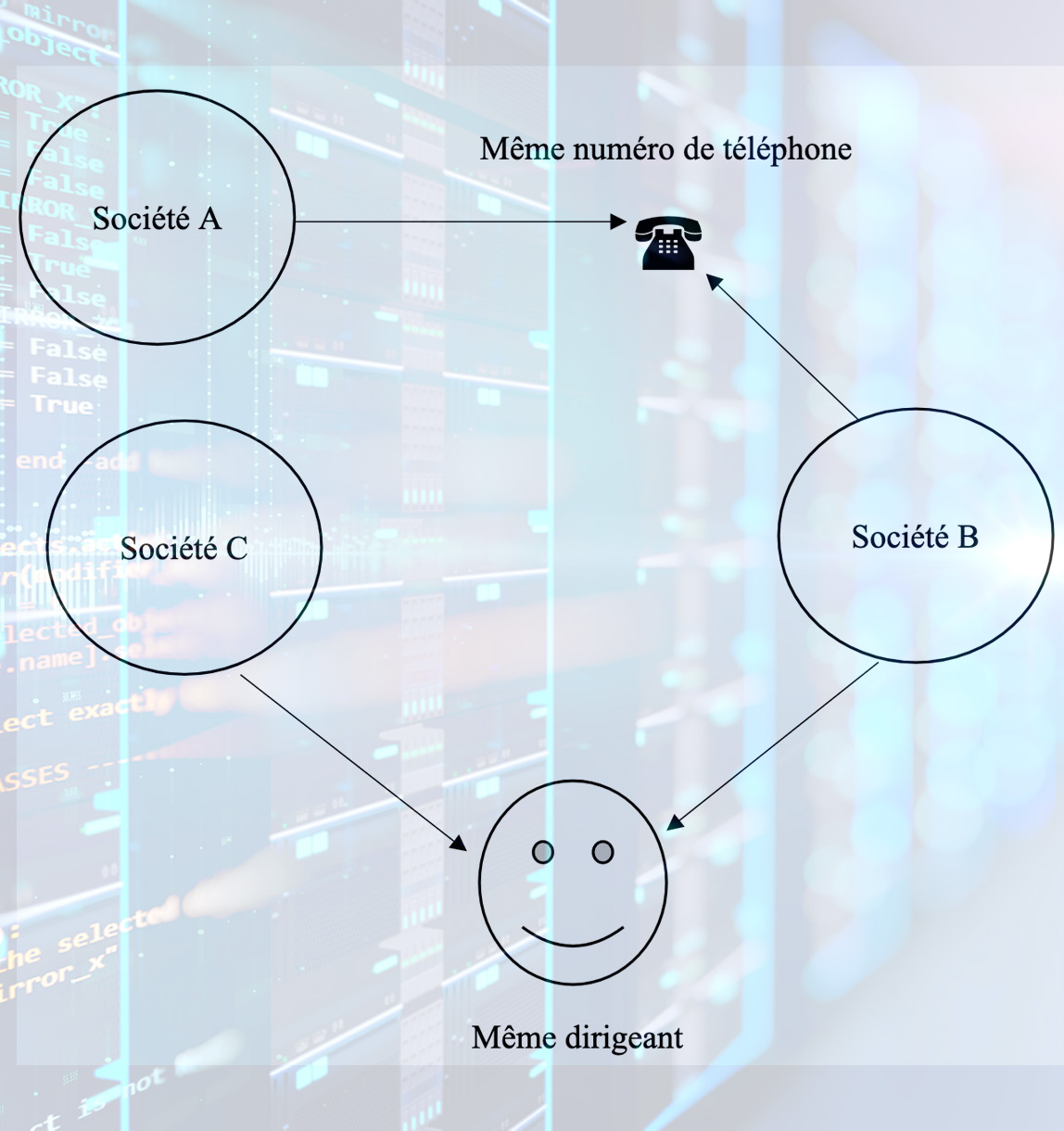

Une société A a fait l’objet d’un contrôle fiscal suite à un AAG (acte anormal de gestion), la société a subi à la suite de cela un contrôle fiscal, cette société est connue de la DGFIP, ses données sont stockées dans les fichiers de la DGFIP.

Nous avons ensuite une société B, sans lien apparent avec la société A (dirigeant et associés différents) se situant dans une autre zone géographique (autre région). Cette société dont l’activité est différente de la société A possède le même numéro de téléphone que la société A.

Les logiciels et programme de la DGFIP pourront ainsi lier ces 2 sociétés entre elles grâce à ces nouvelles technologies, dès lors puisque la société A a fait l’objet d’un contrôle fiscal, la société B ayant un lien avec cette dernière pourra elle aussi faire l’objet d’une surveillance de la part de la DGFIP.

Si en plus nous avons une société C, qui n’a aucun lien avec la société A mais dont l’un des dirigeants est le même que dans la société B, la DGFIP ayant identifié la société B comme ayant un lien avec la société A, pourra aussi effectuer une surveillance sur la société C au regard du fait que cette dernière a un « lien » avec la société B (même dirigeant).